30년 만에 찾아온 원유 공급과잉 시대

30년 만에 찾아온 원유 공급과잉 시대

국제 유가 하락 추세 속에 지난 11월 27일 오스트리아 빈에서 석유수출국기구(OPEC) 정기 총회가 열렸다. 이미 임계 수준 밑으로 떨어져 대부분의OPEC 회원국들이 재정수입 등에 막대한 차질이 발생함에 따라 그 어느 총회 때보다 감산 문제가 집중적으로 논의됐다.

2011년 이후 국제 유가는 ▷서부텍사스원유(WTI)가 배럴당 85~110달러 ▷브렌트유 100~120달러 ▷두바이유가 90~100달러 범위 내에서 움직였다. 하지만 최근 들어 3대 유종 모두 ▷미국의 셰일가스 생산 확대 ▷유로존·중국의 성장 둔화에 따른 수요 감소 등으로 80달러 선을 밑돌아 4년 내 최저 수준을 기록했다.

특히 한국이 가장 많이 수입하는 중동산 두바이유는 이슬람국가(IS) 등에 의한 중동의 정정 불안 심화에도 불구하고 원유 공급이 정상적으로 진행되고 미국 중앙은행(Fed)의 양적 완화 종료 이후 달러화 강세가 겹치면서 2011년 이후 유지되던 장기 박스권 하단선인 90달러 밑으로 떨어졌다.

셰일가스의 원유 대체 현상 지속

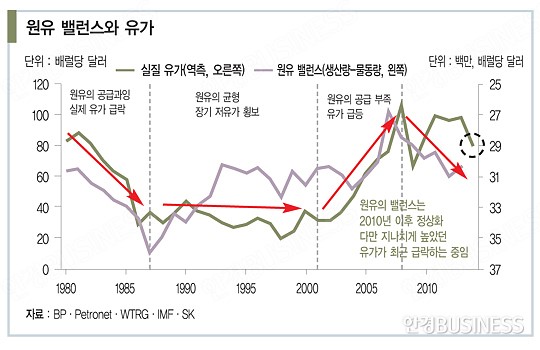

국제 원유 시장에서 수급 사정을 잘 나타내는 지표는 ‘글로벌 원유 생산량과 물동량의 차이’다. ▷생산 대비 물동량이 많으면 ‘공급 부족(shortage)’ ▷생산 대비 물동량이 적으면 ‘공급과잉(overcapacity)’이 발생한다. 과거 유가 변동에 대입해 분석하면 제2차 오일쇼크 막바지였던 1980년대 이후에는 생산 대비 물동량이 적은 공급과잉으로 유가가 급락했다.

2000년 이후 브릭스(BRICs)의 급속한 성장으로 원유 수요가 증가해 원유 생산량과 물동량의 차가 공급 부족으로 향했던 시기에는 유가가 급등했다. 2010년 이후에는 ▷비전통 석유의 생산 증대 ▷경기 침체 ▷탈석유 기조 등에 따른 수요 감소로 공급과잉 국면을 보였지만 오히려 유가가 급등하는 이례적인 현상이 발생했다. 이 때문에 최근의 유가 급락은 당시 비이성적으로 높았던 유가가 정상화되는 과정이라고 보는 견해도 있다.

공급 측면에서 보면 현재 원유 시장은 ▷OPEC의 영향력 감소 ▷비OPEC국가들의 증산 ▷미국 원유 수출 가능성 등으로 30년 만에 찾아온 공급과잉 시대에 접어들었다. 원유는 메이저 석유 자본(세븐 시스터스:엑슨·모빌·걸프·텍사코·셰브런·BP·로열더치쉘)의 급격한 시설 투자 증대로 공급이 급증했는데, 최근 6∼8년간 집중된 투자로 전 세계 석유 생산량이 수요를 초과하고 있는 상황이다.

그뿐만 아니라 북미 지역의 비전통적 에너지 개발 기술 보급으로 셰일오일을 필두로 한 원유 공급이 증가했고 최근 3~4년간 비OPEC 국가의 원유 생산량도 가파르게 증가했다. 더욱이 위기에 몰리고 있는 러시아와 베네수엘라가 바닥 난 재정 적자를 충당하기 위한 원유 생산에 적극적으로 나서면서 공급과잉을 부추기고 있다.

최근 유가 하락은 공급 증가뿐만 아니라 수요 감소도 큰 요인이다. 국제통화기금(IMF)에 따르면 세계 경제성장률은 2013년 3.2%, 2014년 3.3%(전망치)로 회복세가 더디다. 2000~2008년 세계 석유 소비는 브릭스를 중심으로 개도국의 높은 경제성장에 힘입어 연평균 1.6%를 기록했고 2010년엔 글로벌 유동성 위기에서 벗어나면서 3.3%의 증가세를 보였다.

하지만 2011년에 접어들어 세계 석유 수요는 1.0% 초반의 낮은 수준으로 급감했다. 올해는 이보다 더 떨어져 0.8% 증가하는 데 그칠 것으로 추정된다. 전통 에너지원 소비에서 석유의 비중이 줄어들면서 원유 수요가 감소하는 추세를 보이는 반면 상대적으로 가스 수요가 증대되는 것도 원유 수요 감소에 일조하고 있다.

유가 하락의 또 다른 원인은 셰일가스가 본격적으로 생산되면서 가격이 급락한 천연가스가 원유 수요를 대체해 나갔기 때문이다. 셰일가스 혁명은 ‘셰일가스 개발에 따른 공급과잉→미국 가스 가격(헨리 허브 기준) 유가 대비 급락→저가 가스로의 원유 수요 이전→탈석유 시대’로 전환되는 계기가 되고 있다.

OECD와 비OECD의 수요 역전

2005년 미국에서 셰일가스가 본격적으로 개발되면서 미국 가스 생산에서 셰일가스가 차지하는 비중은 2005년 4.1%에서 2013년 44.9%까지 확대됐다. 급격한 가스 공급 증대는 정체된 수요 대비 과도한 공급과잉 현상을 초래하면서 천연가스 가격을 급락시키는 데 결정적인 역할을 했다. 이 때문에 원유가 가스 대비 8배 넘게 가격이 높아지자 고가의 원유에서 저가의 가스로 수요가 몰려 원유 수요 감소로 유가도 하락하기 시작했다.

이 때문에 미국은 1975년 1차 석유파동 이후 에너지 안보를 이유로 원유 수출을 원칙적으로 금지했는데 39년 만에 전략 원유 비축분 수출을 재개할 움직임을 보이고 있다. 올해 미국의 원유 생산량은 세계 3위(900만 배럴 내외)로 세계 원유 생산량 2위인 사우디아라비아(950만 배럴)와의 원유 생산 격차가 크지 않은 상황이다.

이는 ▷셰일가스 생산에 따른 원유 수요 감소 ▷비전통 석유에 따른 원유 생산 증대 등으로 미국 원유 재고가 급격히 증가한 것이 원인이다. 즉, 미국은 저가 에너지의 수출을 시작할 수밖에 없는 상황이다. 이같이 원유 수출이 시작되면 전 세계 에너지 가격 하락이 추가적으로 발생할 가능성이 높다.

국제에너지기구(IEA)·OPEC 등 주요 에너지 관련 기구에 따르면 내년 세계 원유 수요가 올해보다 1일 110만~124만 배럴(1.2~1.4%) 늘어난 1일 9240만~9350만 배럴로 전망된다. 세계 경제성장률 개선으로 수요 증가 폭이 2014년 대비 다소 개선될 것으로 추정된다. 하지만 비OECD 수요는 중국·인도·중동 등에서 회복세를 나타내며 1일 100만~120만 배럴(2.3~2.6%) 정도 증가할 것으로 예상된다. 원유 수급과 가격 예측에 가장 신뢰가 높은 IEA는 올해 OECD와 비OECD의 수요 규모가 역전됐는데 내년에는 역전 폭이 더욱 확대될 것이라고 내다봤다.

국제 유가는 향후 예상되는 수급 등 제반 여건을 종합하면 내년에도 속도가 둔화될 것으로 보이지만 추세적으로 하향 안정세는 지속될 것으로 예상된다. 안정된 원유 수급 상황이 핵심 하방 압력으로 작용할 것으로 예상되는데, 셰일오일의 높은 생산비용 등은 하방 경직성 요인이 될 수 있다.

OPEC가 감산해 초과 공급 해소를 위한 실질적 조치가 선행되지 않는 이상 올해 하반기 이후 지속되고 있는 수급 안정세에 큰 변화가 없을 것으로 보인다. 다만 ▷배럴당 75달러 내외로 추정되는 셰일오일 생산비용 ▷중동 및 북아프리카 정정 불안 ▷유럽·일본의 통화 완화 등이 하락 압력을 일부 상쇄할 가능성이 있다.

한상춘 한국경제 객원 논설위원 겸 한국경제TV 해설위원